Instituído na década de 1960 e modificado com a Constituição de 1988, o modelo brasileiro de tributação sobre o consumo tornou-se, ao longo do tempo, complexo, disfuncional, ineficiente, desequilibrado e injusto. Pelo menos desde 1995, o Brasil vive sucessivas tentativas de reforma – todas envolvendo um ponto de consenso: o sistema tributário nacional precisa ser simplificado.

Entrevista completa e exclusiva com o Deputado Federal LUIZ CARLOS JORGE HAULY (PODE – PR)

O QUE A REFORMA MUDA:

Substitui todos os tributos sobre o consumo por um imposto sobre o valor agregado, pago pelo consumidor final, cobrado de forma não cumulativa em todas as etapas da cadeia produtiva

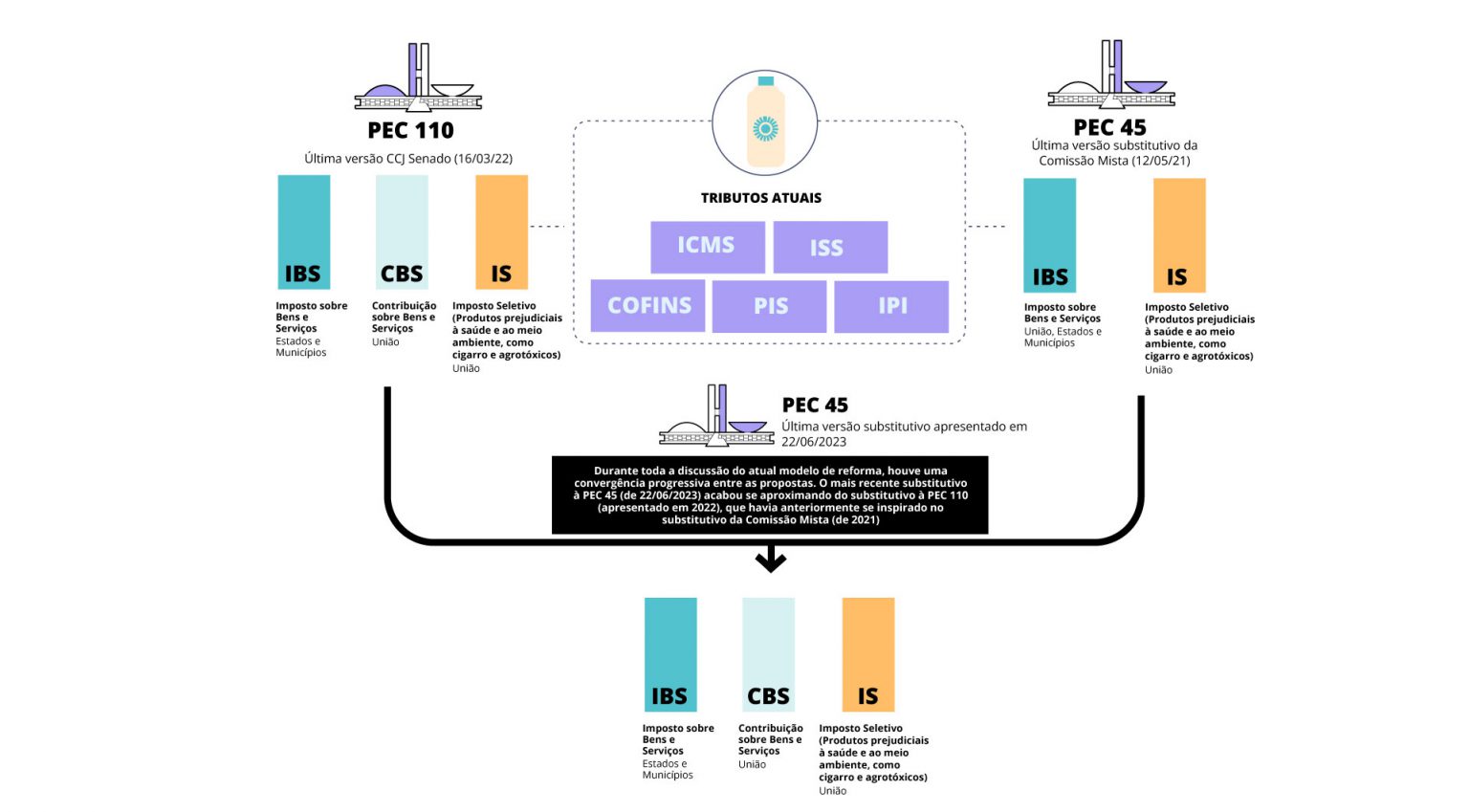

Os cinco tributos atuais sobre o consumo – IPI, PIS, Cofins, ICMS e ISS – são substituídos por dois tributos sobre consumo (IBS e CBS) e por um Imposto Seletivo (IS)

Guerra fiscal

• Estados concedem benefícios fiscais para atrair investimentos, gerando corrosão da arrecadação, ineficiência nos investimentos e legislação mais complexa

• Para compensar desonerações, Estados acabam onerando mais fortemente produtos consumidos por grande parte da população e em relação aos quais há pouca alternativa de substituição por outros. Assim, combustíveis, telecomunicações e energia elétrica acabam muito tributados, o que gera injustiça tributária e impacta toda a cadeia produtiva

{kind=link}